セカンドハウスなど、住宅を購入する際には火災保険に入った方がいいです。

最近は、自然災害が多いのでいざという時のためにも、火災保険に加入しておいた方が安心して暮らすことができます。

火災保険は、【1~10年】の期間内で契約期間を選ぶことができます。

2年以上の契約は長期契約とされ、保険料の割引があることから、短期契約よりも割安で加入できます。

私はセカンドハウスを購入する時に、10年間の火災保険に入りました。

火災保険は、建物の保険金額や保険内容などで金額が変わってきます。

セカンドハウスを購入する前に火災保険の仕組みを知り、安全なセカンドハウスライフを送ってください。

火災保険とは

火災保険は、一戸建てやマンション、ビルなどの建物にかける保険です。

建物だけに火災保険をかけた場合は、火事で家が燃えてしまったときに受け取ることができる保険金です。ただし、その内訳は建物が受けた被害の分だけになります。

保険料は上がりますが、家財(家の中の家具など)にも保険をかけることができます。

火災保険の保険料は、保険内容、建物の保険金額、年数により決まってきます。

一般的な住宅向け火災保険の多くが、その建物の【再調達価額】で設定します。

火災などで建物や家財が全損してしまった際に、それらを再建、あるいは新たに購入するのに必要な金額のこと

各保険会社の算出方法に従って再調達価額を割り出し、その金額を保険金額に設定する人が多いです。

他にも様々な保険内容があるので詳しく紹介していきます。

火災保険の内容

火災保険は、火事で家が燃えてしまったときに補償(保険金をお支払い)してもらえるだけだと思っていませんか?

火災保険で補償される事故は”火災“だけではありません。

大体の火災保険は、火災の時だけでなく落雷や台風、水害などでも保障されている保険が多いです。

損害保険金

こちらで紹介する保険は、基本設定に含まれている保険会社が多いです。

それぞれの内容を紹介していきます。

落雷(破滅・爆発)

火災保険の基本となる補償で、火災、落雷、破裂・爆発により建物や家財に損害が生じた場合に保険金が支払われます。

- 火災保険の基本となる補償で、大体の保険会社がこちらに入ります。

- 落雷による家電の破損なども補償します。

- 隣家の火災でご契約の建物や家財に生じた損害も補償します。

※保険会社により多少の差があります。

風害・雹災・雪災

台風などの風災、雹(ひょう)災、または豪雪などの雪災で建物や家財に損害が生じた場合に保険金が支払われます。

私が台風被害の際に支払われた保険がこちらになります。

- 保険会社によっては、自由に選べる補償です。

- 風に吹かれて飛んできた物による損害も補償してくれます。

- 雪の重みや雹(ひょう)で建物が破損した場合も補償します。

※保険会社により多少の差があります。

水災

台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどにより、建物や家財に再調達価額の30%以上の損害が生じたときに保険金が支払われます。

もしくは建物が床上浸水もしくは、地盤面より45cmを超える浸水となった際に損害が生じたとき。

- 保険会社によっては、自由に選べる補償です。

- 床上もしくは地盤面より45cmを超える浸水など、支払対象となる損害には条件があります。

- 河川の氾濫や高潮だけでなく、ゲリラ豪雨の損害にも備えられます。

※保険会社により多少の差があります。

外部からの物体の落下・飛来・水濡れ・騒擾(そうじょう)

給排水設備の事故や他の戸室からの水漏れにより水濡れが生じた場合に保険金が支払われます。

建物外部からの物体の飛来・落下・衝突、車の飛び込みや、騒擾(そうじょう)等に伴う破壊行為で建物や家財に損害が生じた場合に保険金が支払われます、

- 保険会社によっては、自由に選べる補償です。

- 上階からの水漏れによる損害に備えられます。

- 自動車の衝突やボールなどの飛来物による損害も補償します。

※保険会社により多少の差があります。

盗難

強盗や窃盗(これらの未遂も含まれます)により損害を受けた場合に保険金をお支払いします。

建物でこの補償を選択した場合は、空き巣などが屋内に侵入する際に壊した窓ガラスや錠などの損害を補償します。

家財でこの補償をご選択の場合は、現金なども一定の金額の範囲内で補償されます。

- 保険会社によっては、自由に選べる補償です。

- 未遂も含め、強盗や窃盗による損害に備えられます。

- 盗まれた物だけでなく、侵入の際に壊された窓ガラスなども補償します。

※保険会社により多少の差があります。

費用保険金

費用保険金とは、建物や家財の損害のほかに、さまざまな費用が必要となります。その費用をサポートするために支払われる保険金のことをいいます。

費用保険金にもいろいろな種類があるので紹介していきます。

地震火災費用保険金

こちらは、地震などにより火災が起きた場合、保険対象の保険金額×5%の金額を受け取ることができます。

他にも地震災害30・50というのもあります。

こちらは、地震・噴火またはこれらによる津波を直接または間接の原因とする火災の場合に保険金を受け取ることができます。

それぞれ地震火災費用保険金と合わせて、最大で保険金額の50%または30%まで保証してくれます。

残存物取片づけ費用保険金

損害保険金が支払われる場合に、損害を受けた保険の対象の残存物の取片づけに必要な費用に対して支払れます。

水道管凍結修理費用保険金

保険の対象である建物の専用水道管が凍結によって破損を受け、これを修理するときの費用が実費で支払われます。

ただ大体の保険会社は、1事故あたり10万円などの限度額が設けられていることが多いです。

臨時費用保険金

保険の対象である建物や家財が損害を受けて損害保険金が支払われる場合に、損害保険金とは別に臨時でかかる費用に対して支払われるのが費用保険金です。

その他の追加できる特約

その他にも追加できる特約があります。

セカンドハウスに関わりがありそうなものを抜粋して紹介します。

類焼損害

火災または破裂・爆発によって、隣家等第三者の所有物に損害が発生した場合に、保険金が支払われます。

ただし、被害者の方が加入している火災保険など、損害に対して保険金を支払うべき他の保険契約等がある場合は、その保険金の額を差し引いた額が支払われます。

個人賠償責任

日常生活における偶然の事故により他人にケガをさせたり、他人が持っているものを壊してしまい法律上の損害賠償責任を負った場合に被害者に支払うべき損害賠償金等を支払うものです。

個人賠償責任保険で補償される例をいくつか紹介します。

- 買い物中に高価な商品を壊してしまった。

- 自転車の事故でケガを負わせたり、死亡させてしまった。

- 子どもが幼稚園でケンカをして相手の子どもにケガを負わせてしまった。

- 自宅の窓が割れて歩いていた人にケガを負わせてしまった。

- 飼っている犬が他人に噛み付いてケガをさせてしまった。

※保険会社により多少の差があります。

このように追加できる特約がありますが、追加すればするほど保険料が高くなります。

追加する保険は、ご自身の予算と必要性に合わせて選んで追加してください。

火災保険の事例・支払いの実例

どんな状況になると保険金がおりるのか、いまいちピンときませんよね?

ここでは、保険金が支払われた事例・支払いの実例を紹介していきます。

保険金が支払われる事例

こんな場合は、保険金が支払われるので参考にして下さい。

燃えた

- 消したはずのタバコの火が周りのゴミや衣類に引火して家が燃えた。

- 調理中の油に火が点き、家が燃えた

- 隣の家の火事が自宅に燃え移った

- 放火で家が燃えた

雷が落ちた

- 落雷でテレビがショートした

- 雷が自宅の屋根に落ちて、瓦が壊れた

水に浸かった

- 洪水で自宅敷地内から自転車が流された

- 洪水で物置が流された

- 隣の家の火事の消火で自宅が水浸しになった

- 集中豪雨により、床上浸水をして畳が使い物にならなくなった

雪が降った

- 雪の重みで自宅の屋根が壊れた

- 一軒家の自宅にて水道管が凍結して壊れた

- 自宅の屋根からの落雪で隣家に損害を与えた

強風が吹いた

- 台風で窓ガラスが割れた

- 台風で塀が倒れた

- 竜巻の風で窓ガラスが割れた

- 台風による強風でカーポートが壊れた

破裂・爆発した

- 隣の工場が爆発して自宅のガラスが割れた

- ガス爆発で家が壊れた

- キッチンのコンロで爆発が起こり、台所用品が使えなくなった

飛んできた

- 近場で作業中のクレーン車が倒れて自宅の一部が壊れた

- ボールが飛んできて窓ガラスが割れた

- 飛行機が墜落して家が壊れた

- 強風で看板が吹っ飛んできて自宅の一部が壊れた

盗まれた

- 自宅に泥棒が入り現金が盗まれた

- 自宅に停めていたバイクが盗まれた

- 自宅に泥棒が入りパソコンが盗まれた

- 空き巣により汚された絨毯等の交換が必要になった

※支払われる保険料は、被害の大きさや入っている保険内容によって異なります。

このように、いろいろな場面で支払われるのが火災保険の保険金です。

事例を見ると色々なシチュエーションで保険金が支払われます。

シチュエーションはわかったけど、そんなに保険金がおりないんじゃないの?って思う方もいると思います。

実際に支払われた実例を紹介していきます。

保険金が支払われた実例

火災保険で実際に支払われた実例をいくつか紹介します。

入っている保険内容やご自身が掛けている金額により差が出てきます。

ジェイアイ損害火災保険で実際に支払われた保険料を紹介します。

Case1. 落雷の影響で家電製品が壊れた

落雷の影響でアパートの自室のテレビ、Blu-rayレコーダー等が破損した。

損害額 お支払いした保険金 71,968円 93,558円

内訳 家財 71,968円

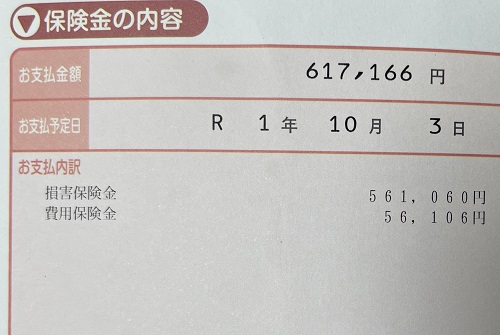

内訳 損害保険金(落雷) 71,968円 臨時費用保険金 21,590円 Case2. 台風の影響で建物の屋根が損傷してしまった

台風の暴風により、建物の屋根が損傷した。

損害額 お支払いした保険金 650,000円 715,000円

内訳 屋根修理代 650,000円

内訳 損害保険金(風災) 650,000円 臨時費用保険金 65,000円 Case3. 豪雪の影響で雨どいが壊れてしまった

積雪の重みにより雨どいが破損した。

損害額 お支払いした保険金 948,477円 1,271,888円

内訳 雨どい修理代 948,477円

内訳 損害保険金(雪災) 948,477円 臨時費用保険金 284,543円 残存物取片づけ費用保険金 38,868円 Case4. 空き巣に窓ガラスを割られた

空き巣により窓ガラスが割られた。

損害額 お支払いした保険金 34,560円 34,560円

内訳 窓ガラス修理代 34,560円

内訳 損害保険金(盗難) 34,560円 Case5. 排水管が詰まり水濡れしてしまった

大雨のときに屋根の排水管に飛んできたビニール袋が詰まり建物に水濡れ損害が生じた。

損害額 お支払いした保険金 1,239,538円 1,728,903円

内訳 室内修理代 1,239,538円

内訳 損害保険金(水濡れ) 1,239,538円 臨時費用保険金 371,861円 残存物取片づけ費用保険金 117,504円 引用:ジェイアイ損害火災保険

※支払われる保険料は、被害の大きさや入っている保険内容によって異なります。

このように加入する保険内容によっては、損害額より多く保険金がおりる場合があります。

事例・実例を参考に、保険内容や加入金額を決めて下さい。ただ、あくまでも保険なので内容を良くしすぎて保険料が高くなったら意味がありません。

私は、もし火災で家が全焼しても、もう一度家が建つぐらいの値段で設定しています。

家財の方は、セカンドハウスという事もあり、高価な家財がないので加入しませんでした。

ただ、海が近い場所なので水害や風災、盗難には加入しました。

セカンドハウスがある場所や地形も考慮してオプションをつけていくのが良いでしょう。

補償別 火災保険の保険料相場

建物の所在地や補償額、築年数などで料金が変わってきます。

住宅の状況や内容で保険料がかなり違ってくるのであくまでも参考資料として紹介します。

代表的な補償内容別での火災保険料の相場を紹介します。

補償内容 保険料/10年 一戸建て マンション H構造

(木造)T構造

(鉄骨・ツーバイフォーなど)M構造 234,140円 137,480円 86,900円 168,320円 105,200円 73,970円 151,700円 88,580円 57,500円 69,620円 52,340円 45,770円

- 前提条件

- 保険会社:日新火災 、 商品名:住自在 、 物件の所在地:東京都 、 家財補償額:300万円 、 保険開始日:2019/10/1 、 契約年数:10年 、 建物補償額:1500万円 、 面積:100㎡ 、 建築年月:2019/10 、 保険料支払方法:長期一括払い 、 物件:専用住宅 、 自己負担額:破損・汚損等不測かつ突発的な事故1万円 それ以外は0円 、適用割引:新築・築浅割引 、補償内容:盗難・水ぬれ等も補償対象

引用:価格.com

このように、地域や保証金、補償内容によって保険料が全然違います。

保険会社によっても保険料が違ってくるので、保険会社の保険内容を見比べて、ご自身に合った保険会社を探すと良いでしょう。

地震保険とは

地震保険とは、通常の火災保険では補償されない【地震・噴火・津波】を原因とする【火災・損壊・埋没・流出】による損害を補償する保険です。

地震を原因とする火災は、基本的には地震保険でしか補償されません。また、火災保険とセットで加入する保険なので地震保険単独では加入できません。

先程紹介した火災保険の補償の1つ『地震火災費用保険金』というものがありましたが、保険金の支払いに条件があるので、補償金額も完璧ではありませんし心もとないです。

地震はいつどこで発生するのかわかりません。もし地震が発生した場合は、広範囲にわたり被害が出ます。

被害額も甚大なものになってしまいます。

なので地震保険は、地震保険法に基づき、損害保険会社を通じて提供された地震保険を政府が再保険しているので、どこの保険会社で入っても、最終的には政府と民間の損害保険会社が共同で補償する形になっています。

従って、どこの保険会社で入っても、地震保険の補償内容や保険料は一緒で、競争原理が働かない公共的な仕組みになっています。

最初に引き受けた保険金支払責任の全部または一部を他の保険会社などに転嫁することを言います。

これは、危険の分散をするために行います。

地震保険の補償内容

補償されるのは、居住の用に供する建物および家財(生活用動産)です。

以下のものは対象外となるので注意して下さい。

- 工場、事務所専用の建物など住居として使用されない建物

- 1個または1組の価額が30万円を超えるもの貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等

- 火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です。但し建物は5,000万円、家財は1,000万円が限度です。

参考:財務省

保険金の支払い

- 地震保険では、保険の対象である居住用建物または家財が全損、大半損、小半損、または一部損となったときに保険金が支払われます(平成29年1月1日以降保険始期の地震保険契約の場合(※))。

※地震保険に関する法律施行令の改正(平成29年1月1日施行)により、「半損」が「大半損」および「小半損」に分割されました。

建物・家財 平成28年以前保険始期 平成29年以降保険始期 全損 地震保険の保険金額の100%

(時価額が限度)全損 地震保険の保険金額の100%

(時価額が限度)半損 地震保険の保険金額の50%

(時価額の50%が限度)大半損 地震保険の保険金額の60%

(時価額の60%が限度)小半損 地震保険の保険金額の30%

(時価額の30%が限度)一部損 地震保険の保険金額の5%

(時価額の5%が限度)一部損 地震保険の保険金額の5%

(時価額の5%が限度)<建物>

平成28年以前保険始期 平成29年以降保険始期 基準 全損 全損 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 半損 大半損 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 小半損 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 一部損 一部損 地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合

<家財>

平成28年以前保険始期 平成29年以降保険始期 基準 全損 全損 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合 半損 大半損 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合 小半損 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合 一部損 一部損 地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合

- 保険金をお支払いできない主な場合

- 故意もしくは重大な過失または法令違反による損害

- 地震の発生日から10日以上経過後に生じた損害

- 戦争、内乱などによる損害

- 地震等の際の紛失・盗難の場合

引用:財務省

地震保険の保険料

- 地震保険の保険料は、保険対象である居住用建物および家財を収容する建物の構造、所在地により算出されます。保険期間は短期、1年および長期(2年~5年)です。詳しくは、各損害保険会社の相談窓口または代理店にご相談ください。

- 長期契約の保険料

長期契約(2年~5年、長期保険保険料払込特約条項を付した契約)の保険料は長期係数を乗じて算出されます。

期間 係数 2年 1.90 3年 2.80 4年 3.70 5年 4.60

- 割引制度

割引制度として、「建築年割引」と「耐震等級割引」、「免震建築物割引」、「耐震診断割引」の4種類が設けられており、建築年または耐震性能により、居住用建物およびこれに収容される家財に対し10%~50%の割引が適用されます(重複不可)。詳しくは、各損害保険会社の相談窓口または代理店にご相談ください。

割引制度 割引の説明 保険料の割引率 免震建築物割引 対象物件が、「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 50% 耐震等級割引 対象物件が、「住宅の品質確保の促進等に関する法律」に規定する日本住宅性能表示基準に定められた耐震等級 (構造躯体の倒壊等防止) または国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」に定められた耐震等級を有している場合 耐震等級3 50% 耐震等級2 30% 耐震等級1 10% 耐震診断割引 対象物件が、地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 10% 建築年割引 対象物件が、昭和56年6月1日以降に新築された建物である場合 10%

- 地震保険料所得控除制度

平成19年1月より、地震災害による損失への備えに係る国民の自助努力を支援するため、従来の損害保険料控除が改組され、地震保険料控除が創設されました。これにより、所得税(国税)が最高5万円、住民税(地方税)が最高2万5千円を総所得金額等から控除できるようになりました。引用:財務省

このように地震保険は、保険会社と国が再保険しているため条件等がどこの保険会社でも同じになっています。

セカンドハウスの保険内容

私がセカンドハウスを購入した際に加入した保険内容を紹介します。

| 基本 | 建物:700万円

家財:なし 自己負担額:なし |

|---|---|

| 地震保険 | 加入なし |

| 損害保険金 | 火災、落雷、破裂・爆発:〇

風災、雹災、雪災:〇 水災:〇 建物外部からの物体の落下、飛来、水漏れ、騒擾、盗難:〇 不測かつ突発的な事故(破損・汚損など):〇 |

| 費用保険金 | 地震火災費用保険金:〇(保険対象の保険金額×5%)

残存物取片づけ費用保険金:〇実費(限度額-損害保険金の10%) 水道管修理費用保険金:〇実費(限度額-10万円) |

| 補償を追加する特約 | 加入なし |

火災保険の基本となる物に加入し、保険金額は万が一建物が全損しても、もう一度建物が建つぐらいの値段に設定してあります。

家財保険と地震保険には加入していません。

加入していない理由は、高価な家財などを置いていないのと、東日本大震災の時に被害がなかったらしいので(地震の時は購入前)加入しませんでした。

購入した際に火災保険に加入したのですが、その時は10年間の長期一括払いで98,890円を支払いました。

被害が出たときの対応

私のセカンドハウスは、2019年の台風15号により壁の被害が出ました。

そのときの対応や手順を詳しく紹介します。

写真を撮る

まず初めにすることは、写真を撮ることです。

必ず写真を撮って証拠を残しておきましょう。証拠がないと最悪保険金がおりないので注意して下さい。

破損個所の拡大を防ぐ

次にやらなくてはいけないことが、被害が出た所の2次被害を防ぐことです。

これ以上破損個所の被害が拡大しないように補強したりしましょう。

私の台風被害は、東側の壁が道路の方に倒れていたのですが、購入した不動産に連絡をして庭の方に起き上がらせてもらいました。

その後、再び倒れるのを防ぐために木の塀を分解しました。

こちらは西側の壁なのですが、真っすぐだった壁が歪んでしまっています。

倒れる心配がなかったので直してもらうまでの間、現状維持を心がけました。

保険会社に連絡

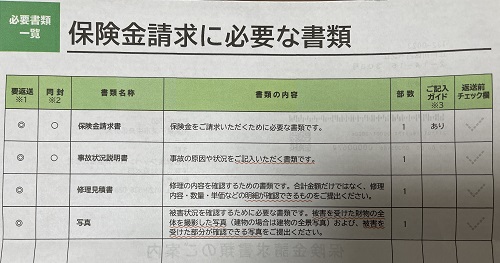

加入している保険会社に必要な物を聞き申請する準備をします。

私が保険会社に言われた必要な物がこちらです。

保険会社から保険金請求書と事故状況説明書が送られて来ます。そちらを記入するのと写真と見積書が別で必要になってきます。

見積書を業者に頼む

写真は先程撮った写真でいいのですが、見積書は業者に頼むことになります。

壊れた箇所を直してくれる業者に連絡を取り見積りの作成を依頼します。

大体の業者は、無料で見積りを作成してくれます。その後、直さないといけなくなるので業者の方に直す方法を相談しましょう。

どのように直すかで見積金額も変わってくるので、ご自身の意見をしっかりと業者に伝えましょう。

保険会社に書類を送る

保険金請求書、事故状況説明書、写真、見積書が揃ったら保険会社に送付します。

その後、保険会社より決定金額の連絡が来ます。保険会社によっては、見積りと現状が合っているかどうか調べに来る会社が多いです。

決定金額でOKであればその後、入金されます。

私の場合は、業者の見積り金額が65万円だったので少し減額されました。

入金されたら業者に支払い被害箇所を直してもらいます。

工事着工

東側の壁はこんな感じに直してもらいました。

西側の壁のゆがみも、しっかりと直してもらいました。

基本的には、原状復帰で直してもらうのですが、お金をプラスしてより良く直すのもアリです。

丁度カースペースが欲しかったので料金をプラスして土間打ちもしてもらいました。

大分きれいに直して頂いたのでとても満足しています。

トータルで70万円の工事費用が掛かりました。

台風の被害が2019年の9月8日~9日にかけてだったので、被害を受けてから工事が終了するまでに4ヶ月の期間が経ちました。

今では、これもまた良い経験だったと思うようになっています。

他にも火災保険の活用方法もあるので紹介していきます。

火災保険の活用方法

火災保険には色々な活用方法があります。

多くの火災保険は、さまざまな損害や修復に活用できるんです。

例えば外壁のひび割れや屋根の修復など火災以外の修復もできる火災保険が多くあります。

関東限定にはなってしまいますが、建物を無料診断して改善箇所があれば火災保険でカバーできるか調べてくれる会社があります。

購入して10年ぐらい経ってくると住宅の色々な場所に劣化が出てきます。

ご自身で修理会社に電話する前に診断してくれる会社に連絡して火災保険が使えないか調べてもらった方がいいです。

火災保険で対応できれば余計な出費を抑えることができます。

もしかしたら火災保険を使ってリフォームできちゃうかもしれません。

無料で建物の診断をしてもらい方は、こちら↓↓↓

保険会社に迷ったら

火災保険といっても沢山の保険会社があります。

保険会社によっては生命保険に強かったり火災保険に強かったりします。

自分に合った保険会社をご自身で探すと凄い労力を使います。なので専門家の人に相談出来たらいいと思いませんか?

ここでは、お金のプロであるファイナンシャルプランナーがお金と保険の相談を無料で受けてくれます。

実績がトップレベルのファイナンシャルプランナーが保険の相談はもちろんお金の相談まで一緒に解決してくれます。

どこの火災保険がいいのか迷われていたら、プロのファイナンシャルプランナーに相談してみるのもありです。

プロのファイナンシャルプランナーに無料で相談したい方はこちら↓↓↓

まとめ

火災保険をいろいろと紹介してきました。

最近は、自然災害が多発しています。自分には関係ないと思うかもしれませんが、災害は突然やってきます。

火災保険に関しては、火災だけでなく台風や水害にも対応してくれます。

大切な住宅を守るためにも必ず加入することを強くおすすめします。

私のセカンドハウスは、地震保険に加入していません。理由は前の東日本大震災より前に建てられていたので、耐えられたのなら平気だろうと思っているからです。

本当は、海が近いので入っていた方が良いと思うんですが、前にその話を保険会社にしたら火災保険が残っている7年分の地震保険料を一括で払わないと駄目と言われあきらめました。

もし考えるとしたら火災保険に加入が切れる5年後に考えたいと思っています。火災保険は、絶対に更新します。

災害を経験したからこそ火災保険の重要性を感じました。

この先セカンドハウスの購入や火災保険の加入を考えている方の参考になれば幸いです。