2019年の台風15号で自己所有のセカンドハウスの塀が倒れてしまいました。

塀を修復するのには、やはりお金が掛かってしまいます。

当時の私は、火災保険に申請を出しお見舞金を受け取ることが出来ました。

見舞金を使って無事に塀を作り替えることもできました。

その時のやり方などは、こちらをご覧ください↓↓↓

最近、火災保険で建物が修繕できますと【建物の無料診断】を進めてくる業者が増えてきています。

中には悪徳業者も多く、無料診断と言いながらリフォームを進めてきたり、壊れていないのにわざと壊して請求をしたりする業者も少なからず存在します。

実際に私のセカンドハウスの屋根を、とある会社に無料診断してもらい、調査内容から契約、どのような結果になったのかを詳しく紹介していきます。

貴方が悪徳業者に引っかからないために『見極め方』も紹介するので最後まで是非ご覧ください。

事業内容

私と業者が話した内容を紹介します。

あくまでも、台風等の風災などで被害が出た場所を探して、それに対しての修復の見積りを作成するみたいです。

申請に必要となる破損個所の写真も診断の際に撮ってくれます。

特徴

無料診断をする会社は、たくさん存在します。

その中でも何故この無料診断会社に依頼したのか、決め手となったポイントを紹介します。

重要なポイントを紹介するので、依頼する会社を見極める際にご活用ください。

- 無料で診断・調査を行ってくれます。(保険料が振り込まれるまで、全部無料で調査してくれます。)

- 無料診断会社に支払う費用は、保険金を受領できた場合のみ(※重要)

- 保険金が受領できなかった場合は、一切お金が掛かりません。(※重要)

- 支払う料金は、受け取った保険金の30%

- 請求成功率94%と高確率

調査

実際にどのような調査をするのか紹介していきます。

基本的には、風害・水害・雷害の被害になります。

建物診断

保険に適応する場所を調査・診断します。

屋根・雨どい・外壁(打痕後)・塀・室内等が主な調査個所です。

外壁に亀裂やヒビ等が入っているのは、火災保険ではなく地震保険が適応されます。

室内に関しては、屋根が吹き飛ばされ雨が侵入してクロスを痛めたとか外的要因の場合は、火災保険に入ります。

ご自身が室内のクロスを壊してしまった場合は、適応外なので注意してください。あくまでも『自然災害に伴っての被害』でないと適応しません。

契約内容

契約内容も会社によって様々なので私が契約した内容を紹介します。

私が契約した会社は良心的だったので、この契約内容よりひどい場合は悪徳業者の可能性があるので注意してください。

本人負担

建物の調査・診断・見積り・アドバイスに関しての本人負担額は0円です。

保険金が入金された後から費用が掛かってきます。

相手も仕事なので当たり前ですが、ここから業者の差が出てくるので注意しましょう。

相手に支払う金額や壊れた個所を修復しなかった場合などを詳しく紹介します。

調査・診断会社への支払い

基本的には保険金が入金された後に業者への支払いが発生します。

私がお願いした会社の場合は、見舞金の30%をその業者に支払います。修復しなかった場合のみ見積り作成料金の2万円をプラスして支払わないといけません。

修復する場合は、見舞金の30%だけ支払います。

平均の相場が、40%~50%の会社が多いので良心的な価格です。

注意しないといけないのは、見積り金額の〇〇%なのか、保険金の〇〇%なのかを契約前に必ず見てください!

見積り金額からと保険金額からでは大きく違ってきます。

見積り金額の30%の業者の場合(見積りが100万円と仮定して)

100万×30%=30万円業者に支払います。

但し、見積り金額の全額が保険会社より貰えるではありません。

もし80万円しか降りなかった場合でも、この業者には30万円支払わないといけません。

保険金に30%の場合(見積りが100万円と仮定して)

100万円の見積りで80万の保険金がおりたとき、24万円を業者に支払います。

差が6万円も出てきます。

悪徳業者の場合は、見積りを高く見積り、請求を行います。

大げさに言うと100万円の見積りを作り、20万しか降りなかった場合でも30万円支払わないといけません。結果、10万円をこちらが足して支払わないといけなくなります。

保険金から30%の場合、20万円の時は6万円支払えばいいので14万円手元に残ります。

悪徳業者はここを活用してくるので注意が必要です。

壊れた箇所を修復しない場合

壊れ箇所を修復しなくても問題ありません。

見舞金なので何に使おうが自由です。

修繕するかしないかは、ご自身が決めてください。

修復をしたかどうかを確かめる保険会社はありません。約款にも見舞金で直さないといけないとは、書いてありません。

見舞金の使い道は自由です。ただ、注意点があります。

修復するかしないかは本人次第ですが、修復せずに次の自然災害が発生し、同じ個所が破損した場合、その時の見舞金を請求することは難しいです。

しっかりと修復した後に、再び災害で壊れた場合のみ保険が適応されるので注意してください。

契約後のキャンセル

契約後のキャンセルは基本的には出来ません。

もしキャンセルを行う場合は、キャンセル料をとる会社がほとんどです。

私がお願いした業者の場合は、1物件につき10万円のキャンセル料が掛かります。

契約書をよく読み不審な項目があれば業者に尋ねてから契約を結んでください。

契約後であってもクーリング・オフが使える場合があるので紹介します。

特定商取引法におけるクーリング・オフができる取引と期間

- 訪問販売(キャッチセールス、アポイントメントセールス等を含む):8日間

- 電話勧誘販売:8日間

- 連鎖販売取引:20日間

- 特定継続的役務提供(エステティック、美容医療、語学教室、家庭教師、学習塾、パソコン教室、結婚相手紹介サービス):8日間

- 業務提供誘引販売取引(内職商法、モニター商法等):20日間

- 訪問購入(業者が消費者の自宅等を訪ねて、商品の買い取りを行うもの):8日間

- ※上記販売方法・取引でも条件によってはクーリング・オフできない場合があります。

- 訪問購入の場合、クーリング・オフ期間内は、消費者(売主)は買取業者に対して売却商品の引き渡しを拒むことができます。

- クーリング・オフ期間は、申込書面または契約書面のいずれか早いほうを受け取った日から計算します。

- 書面の記載内容に不備があるときは、所定の期間を過ぎていてもクーリング・オフできる場合があります。

- 金融商品や宅地建物の契約等でもクーリング・オフができる取引があります。

通信販売の場合

通信販売には、クーリング・オフ制度はありません。

返品の可否や条件についての特約がある場合には、特約に従うことになります。特約がない場合には、商品を受け取った日を含めて8日以内であれば返品することができますが、その場合、商品の返品費用は消費者が負担します。

引用:国民生活センター

アドバイス

専門の業者にお願いするメリットやデメリットを紹介します。

- 知り合いに工務店などがいなくて見積りを作成できない、どこを見たら良いのか分からない方

- 保険会社とのやり取りがわからない方

- 保険会社が再調査に来た時の対応の仕方(再調査の場合は業者の方が立ち会ってくれます)

- 保険会社に申請の説明するときのアドバイス

- 補修する工務店の方とのやり取り

- 修繕箇所のアドバイス

- 気象データや図面の作成

火災保険がどの程度、使うことが出来るのか知らない方が多く存在します。知らない方でも業者に依頼すると火災保険が適応できる補修箇所が出てきます。

特に補修箇所がない場合でも無料診断なのでお金が掛かることはありません。

保険金が出た場合はお金が掛かりますが、一度業者に見てもらい安心して暮らすのも良いと思います。

- 見舞金が発生したら手数料30%~50%を支払わないといけない

- 修繕しない場合は、見積りの料金を支払う場合がある

- 診断の日に立ち会わないといけない

- 見舞金が100%もらえるわけではない

- 見積金額から減額されることが多い

- キャンセル料を取られる場合がある

自分で申請を行うこともできるので、業者に頼んで手数料がかかるのはデメリットになります。ただし、自分ではわからないことも多いので一概には言えません。

大抵の保険会社は、見積金額より減額されます。見積りの80%ぐらい降りるのが相場だと思ってください。

再調査の末、破損箇所がない場合は、支払いがなくなることもあるらしいです。

減額や支払い不可に関しては、ご自身のみで申請を全部やったとしても発生します。

依頼から完了までの流れ

私が建物の無料診断を依頼してから補修を完了するまでの流れを紹介します。

依頼から診断まで

私は、会社のホームページのお問い合わせフォームより依頼しました。

依頼した会社のホームページはコチラになります↓↓↓

お問い合わせフォームに記入し送信すると診断会社の方より連絡が入ります。

口頭で現状の状態や持ち家の確認等を聞かれます。その後、こちらの予定を聞かれ無料診断する日程を決めます。

当日、診断会社の方が工務店の方と一緒に自宅に来てくれます。

専門の工務店の方が、屋根や壁などを重点的に見て風災の申請ができるところを探します。

工務店の方は、写真を撮り申請場所の補修を確認して見積りを作成するための資料を持ち帰ります。

その後、診断会社の方と大体の見積金額や契約書の内容説明を受けます。

契約書の内容に納得できたら契約を行います。決して契約を必ず行うという事はありません。納得がいかなければ契約しなくて大丈夫です。

契約が済みましたらこちらから保険会社に申請書を申請します。(申請は本人のみが行えます)

保険会社にどのように話したらよいかは、診断会社の方が丁寧にアドバイスしてくれました。

私が交わした契約書の内容を紹介します。

①建物損害調査に含まれる内容

- 建物損害調査

- 写真撮影

- 気象庁のデータ調査

- 図面の作成

- 建築士との打ち合わせ・相談

- 各役所への連絡

- 管理会社との連絡

- 建物損害調査結果に基づく工事見積の作成

②調査費用・支払いについて

- 調査費用は支払われた保険金または共済金の30%(税別)、工事をしない場合は別途見積り費用として20,000円を支払う

- 調査費用を計算する基となる金額は、見積り金額ではなく、実際に支払われた保険金または共済金の金額とする

- 調査費用の支払いは、保険金を受け取ってから3日営業日以内に振り込み又は手渡しで支払うものとする

- 支払われた保険金額を確認できる通帳の写し又は金額確定通知書を提供する

- 保険金・共済金の金額が0円の場合(保険会社が損害を認めない場合など)調査費用は一切発生しない事とする

③キャンセル料について

- 本契約は専任依頼契約の為、弊社以外の法人又は個人に物件の調査依頼をすることはできない(地震での調査も禁止)

- 他の法人・個人に調査を依頼した場合や建物損害調査の依頼を中断した場合は、1物件につき100,000円を請求させていただきます。

- キャンセル料は本契約書を作成した時点より発生の対象になります。

というものでした。

申請から入金まで

申請は本人が行わないと申請できない為、ご自身で保険会社に申請しないといけません。

無料診断の時に申請の仕方を詳しく教えて頂いたので簡単に申請することが出来ました。

申請書が届いたら、記入をして診断会社に送ります。

診断会社の方で見積書、写真などの必要書類を保険会社に送って頂きます。

申請書等が保険会社に届き審査に入ります。

基本的に高額な見積りや不審な所がなければ電話があり、保険金の決定通知が送られてきます。(見積りより減額されるのがほとんどです。)

高額な見積りや不審な所があった場合は、保険会社より現地調査が行われます。

現地調査は、本当に補修が必要か、見積金額は適正なのかを確認するために行います。

保険会社によっては必ず現地調査を行います。(どことは言えませんがそ〇保です。)

現地調査が行われる場合は、診断会社の方も立ち会っていただけるので安心です。

入金から支払いまで

保険金が決定されたら指定口座に保険金が振り込まれます。(約10日後)

振込金額の30%(税抜)を診断会社に支払います。修繕を行わない場合は、見積り費用20,000円をプラスして支払います。

診断会社への支払いは、保険会社からの入金がされてから3日営業日以内に支払うと契約書に記載してありましたが、連絡をすると後日に請求書が届きます。

請求書が届いてからの入金となるので、三日営業日以内ではなかったです。

支払いから補修まで

診断会社への支払いが終わった後、残った金額で補修をするかしないかを工務店の方と相談します。

補修する場合は、手元にある金額でどこまで修繕できるのかを相談します。

金額が折り合わない場合は、断っても良いですが、その場合は20,000円(見積り費用)を支払わないといけません。

工務店との相談は、診断会社の方も参入してくれるので話し合いの仕方次第では直せちゃう?かもしれません。(交渉はあなた次第です)

実際の結果

私が実際に無料診断をして、どのぐらいの金額になったのかを詳しく紹介します。

この見積り金額やお見舞金額、無料診断会社への支払金額は、実際に私が受け取った金額なので参考にしてみて下さい。

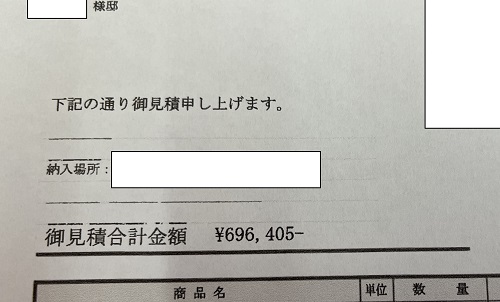

見積り

建物診断をした工務店の方から見積りが届きました。

見積り書が出来上がるまでは、約1週間ぐらいでした。

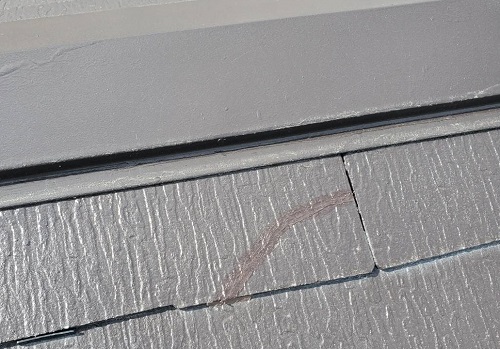

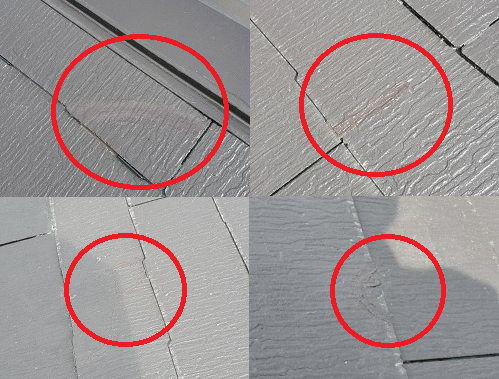

私のセカンドハウスの場合、破損箇所が屋根と雨どいの破損です。

その際の写真はコチラ

屋根の破損(数か所)

雨どいの破損

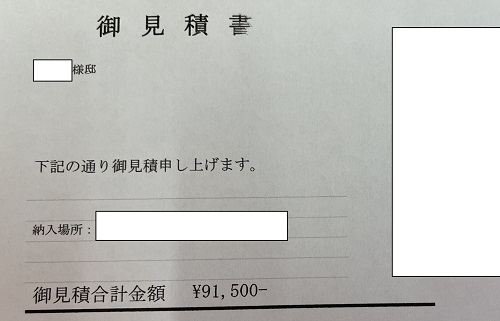

この部分の修繕で見積りの金額はこちらです。

この金額が高いのか安いのかは、素人の私にはわかりませんが、いくら減額されるのかが気になる所です。

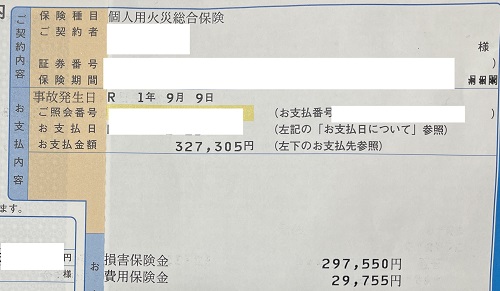

保険金の決定

保険会社の方より決定金額の連絡が入ります。

保険会社とのやり取りは、保険適応金額の提示・詳細・入金を教えていただいたので紹介します。

保険適応金額

入金される金額を教えてもらいました。

損害保険料297,550円+処分料(10%)29,755円で327,305円という結果でした。

詳細

『見積り額の半分以下なの?』って思いませんか?鑑定の結果、保険適応外もあったらしいので紹介します。

まず屋根ですが、家の屋根はコロニアルという素材で出来ていてコロニアルのヒビは、経年劣化になるらしいです。結果、ヒビは除外されました。

ただ、割れに関しては適応範囲内でした。

修復後の塗装代も見積りに入っていたのですが、塗装は保険適応外らしいです。

雨どいの修復は、縦どいと横どいの見積りだったのですが、縦どいの割れはOKでした。横どいに関しては写真不備のため除外されました。

保険範囲

屋根の割れ、雨どいの割れた部分、足場代、処分料が認められました。

入金

保険会社の方から承諾をするかしないかを聞かれ、承諾すると約10日前後で入金があります。私の場合は、承認から1週間後でした。

入金と同時期に、保険会社の方から保険金お支払いのご案内というハガキも届きます。

入金された金額はコチラです。

このように保険会社より通帳の方に入金されます。

支払い

入金されたら診断会社の方に連絡を入れ、入金口座のコピー等を渡します。私はメールにて提出しました。

その後、診断会社より請求書が送られてきます。送られてきたら入金をします。

私が診断会社へ支払った金額を紹介します。

入金金額

327305×30%=98191円+税金9819

合計108,010円

コチラが私の場合の支払金額です。

修繕をしない場合は、この金額に2万円をプラスで支払うので、118191円+税金を診断会社の方に支払います。

結果、手元に残ったお金は、219,295円となりました。

この範囲で修繕をするか、しないかを決めます。

修繕

修繕するための金額が半分以下だったので、保険範囲の部分を修繕してもらうことにしました。

修繕する部分は、屋根の欠けてしまった部分、雨どいの縦どいの割れてしまった部分です。

工務店の方がとても優しく、修繕場所、お金の面でも色々と相談に乗って頂きました。

以前の見積りは、あくまでも全部修繕する場合の見積りなので、保険が適応された部分の見積り料金は変わってきます。

見て頂いた工務店の方に相談すれば新しく見積りを提示してくれます。このやり取りも診断会社の方が行ってくれます。

私の場合は、新しい見積りがこのようになりました。

この金額であればお見舞金額の範囲内で修繕できます。さらに手元に約13万円も残ります。

修繕後の写真はコチラです。

雨どい

屋根(割れ)

工務店の方がサービスでヒビも修繕してくれました。(数か所)

しっかり修繕していれば、同じ場所が自然災害等で破損しても修繕したという証拠があれば保険請求ができます。

必ず証拠として修繕した部分を工務店の方に写真を撮ってもらい保管しておきましょう!

修繕するかしないかは、あなた次第です!

ちょっと不安だったので、保険会社の方に振り込まれた金額で必ず修繕しないといけないのかを聞いてみたら、修繕しないでお金を残しておく方が多いと言っていました。

修繕しても好きな物を買っても良いので、お好きに使っちゃってください。

- 経年劣化と判断された箇所は、今後また風災などで被害を受けた場合、直していなくても保険が適応されます。

- 逆に保険適応の場所を修繕しないで次の被害を受けても保険適応外になることが多いので注意が必要です。

注意点

火災保険の申請は風災によるものが多いです。

台風などの風災で申請することはできますが、経年劣化や壁の亀裂などに関しては、火災保険は使えません。

壁の亀裂は、地震保険が対象になります。

経年劣化に関しては、取り扱ってくれません。申請の時に経年劣化とわかれば見舞金はおりません。

私の場合も屋根のコロニアル部分のヒビは、経年劣化と判断され保険適応になりませんでした。

風害なのかを調べてもらうために診断会社が存在するので、不安な方は相談してみましょう。

悪徳業者だと風災と嘘をつくために、実際は壊れていなかった箇所をわざと傷つけて保険申請をしようとします。

わざと壊して保険請求するのは、保険詐欺になります。悪徳業者の片棒を担がないように注意してください。

Q&A

ただ火災地震保険の申請は、「専門知識がない方ですと、複雑で非常に難しい」ポイントがいくつもございます。

申請フローに正確でない部分があると、「本来支払われるはずの保険金が減額されてしまったり、保険金がそもそも下りなかったりするケースも多い」です。

裏話

ここでは実際に無料診断を受けてわかった裏話を紹介します。

無料診断を受ける時期

無料診断には、どのくらいに受けた方が良いのかわかりませんよね?

私もわからなくて加入して5年目に無料診断を受けました。でも受けた方が良い時期が存在するのです。

基本的には台風などの災害が出た場合は、すぐに補修して下さい。何故かというと時効が存在するからです。

災害がおきて3年経つとその災害での保険金請求はできません。

災害がおきて3年経つと無効になってしまいます。

私の場合は、2019年9月の台風15号の被害だった為、2022年の9月を過ぎたらその台風での被害申請はできません。

台風などの被害がある場合は、時効のことも気にして申請して下さい。

大きい災害がなくても強風などで風災を申請できます。この場合は気象データがあると申請しやすくなります。

無料診断の方との裏話

保険会社に請求できる金額は、被害の場所を補修するための見積りです。なので見積りを誤魔化したりすることはできません。

保険会社もプロなので、どのぐらいの修繕費用が掛かるのかもわかっています。

ただ、手数料を取る無料診断の会社と実際に補修してくれる工務店の方が家に来て診断してくれます。

工務店の方は、こちらが手数料を取られることを知っています。自分のところで補修して欲しいとも思っています。見積りを作るのは工務店の方です。ということは?…

私に言えるのはここまでです。後は、想像にお任せします…

保険会社の仕組み

火災保険は、持ち家の購入時に10年分の保険料を払って入る方がほとんどです。

なぜなら長期割引もあるし、ローンの中に組み込むことが出来るからです。

10年経つと『新しい火災保険に入る』・『継続する』・『入らない』を選びます。

最近の日本は、自然災害が多いので絶対に加入した方が良いです。家が古くなれば被害も多いので、是非加入して下さい。

ここで気になってくるのが、保険会社の切り替えのタイミングで申請を行ったらどうなるの?です。

もし9年目で被害が起こり見積りをしてもらい見舞金を受け取るとします。その見舞金のデータはその保険会社にしかありません。

10年目で保険が切れて違う保険会社と契約をした場合は、新しい保険会社に貴方の見舞金を支払ったデータはありません。

これはあくまでも見舞金のデータなので、新しい保険会社でもう一回見舞金がもらえるというわけではありません。

最初の被害はあくまでも前の保険会社に対しての被害なので、新しい保険会社の保険に変えたからといって同じ場所の被害を訴えても見舞金はもらえません。

新しい保険会社は、契約した時点からの保険になります。契約期間前の損害に保険金は出ません。

勘違いをして2回の保険金を貰うことは保険金詐欺に当たるので注意して下さい!

悪徳業者の見極め方

ここでは、悪徳業者の見極め方を詳しく紹介していきます。

前の方でも少しお話ししましたが、悪徳業者は契約内容が違います。

ポイントを詳しく紹介するので参考にしてください。

ここが違う!!

- 見積り金額からの手数料なのか?見舞金からの手数料なのか?です。見積り金額からの手数料の場合は、100%悪徳業者です。

- 手数料のパーセンテージ。30%~40%ぐらいの業者がほとんどです。50%以上の手数料を搾取する会社には気を付けてください。

- 診断の際に『家の中で待っていて良いですよ』と言ってくる会社。見てない所で建物を壊してそれを見積りにする会社もあります。(保険金詐欺になるので注意です。)

- 見舞金がおりなかった場合でも診断手数料を取る会社。良心的な会社は、見舞金がおりなかった場合の請求はありません。

- 診断をした後に必ず契約を結ぼうとする会社。診断をして保険会社に請求をするのかしないのかを決めるのは貴方です。話をして納得がいかなかったら契約する必要はありません。契約しないとお金を取る業者は、詐欺に当たります。

- 他のリフォームや商品のセールスをする業者。無料診断と言いながら他の場所や商品を売りつけてくる業者も存在します。そういった業者は悪徳業者の可能性があるので注意が必要です。

まとめ

いかがだったでしょうか?

自分で保険会社に申請をすることは可能です。申請もそんなに難しくありません。

申請書・写真・状況・見積書があれば申請は出来ます。

どうやって申請すればいいのか不安な方は、申請のポイントを知っている無料診断の会社に相談して申請するのもありだと思います。

ただ、この保険を悪用する業者も存在します。

ご自身で業者を見極めないといけませんが、ポイントとなる契約内容を知っておけば悪徳業者も怖くありません。

悪徳業者に引っ掛からないように気を付けてください!

最後に私が無料診断でお世話になった会社(手数料:見舞金から成果報酬30%)を紹介します。

いろいろと親身になって相談を受けて頂きました。

今なら現地調査をするとAmazonギフトが2万円分もらえます。(※条件があるので確認してください)

手数料は正直痛いですが、安心して申請をすることが出来て見舞金を受け取れました!

この無料診断の会社は、関東圏(山梨・群馬・栃木・茨城まで)が営業範囲となっています。

全国で無料診断を行っている会社は、こちらになります。

手数料が上がってしまいますが、成果からの報酬になるので安心です。

火災申請保険.COM:(手数料)見舞金から成果報酬35%

お家のドクター.COM:(手数料)見舞金から成果報酬39.8%

無料診断を受けたいけど、どのようにしたらわからない方に、この記事がお役に立てれば幸いです。